La dette française est en réalité à haut risque

Publié par Philippe Herlin | 28 nov. 2024 |

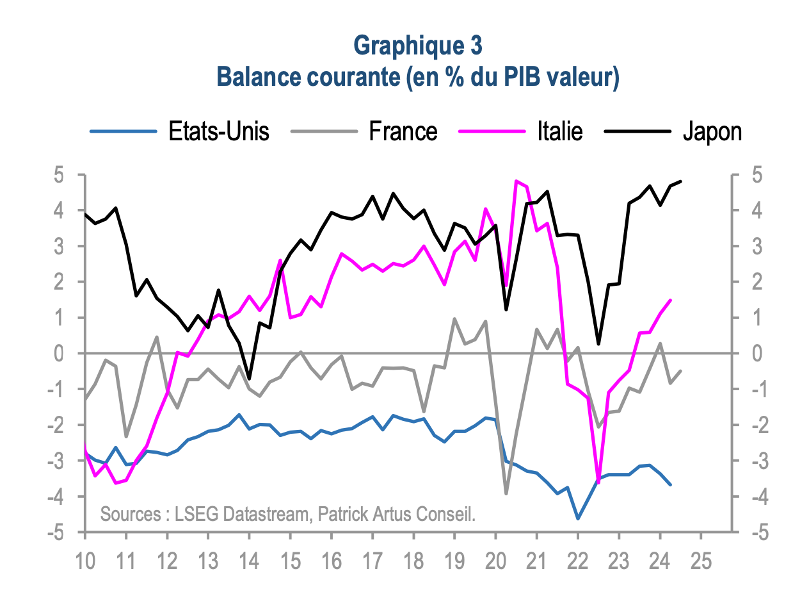

Regardons la balance courante, qui totalise la balance commerciale (échange de biens et services avec l’étranger) et la balance des revenus (tirés des investissements à l'étranger ou versés aux étrangers ayant investi dans le pays, salaires versés ou reçus de l'étranger). La France et les États-Unis sont dans le rouge, mais le Japon et l’Italie sont structurellement en excédent, ce qui leur permet de financer relativement facilement leurs déficits, et cela se voit par une dette publique qui est détenue essentiellement par l’épargne nationale (à plus de 90% au Japon, à 80% en Italie). La contrainte extérieure étant faible, une défiance de la part des investisseurs étrangers n'aurait pas d'impact majeur.

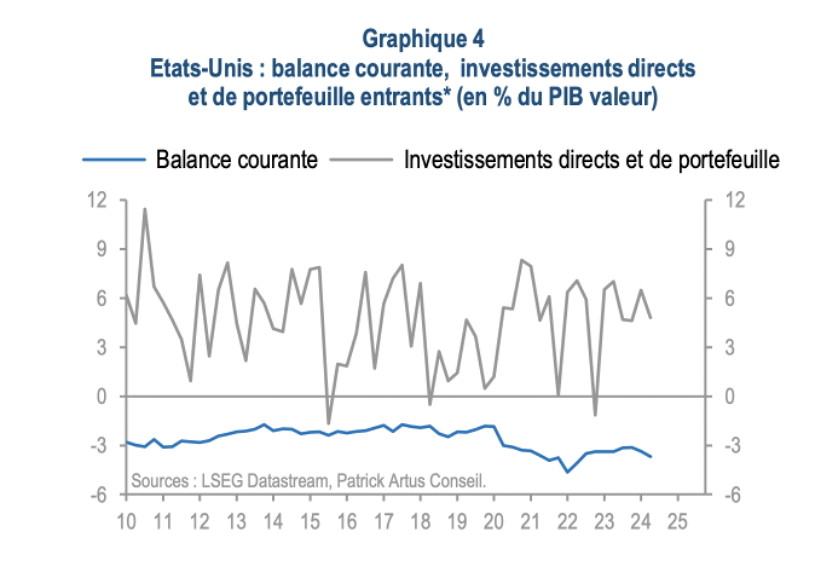

Les États-Unis bénéficient, eux, d’importantes entrées de flux de capitaux à long terme. C’est le produit de leur attractivité économique, que ce soit dans la technologie, la gestion des capitaux (marchés financiers, hedge funds), le renouveau industriel (énergie bon marché, programme IRA), la sécurité apportée par la première puissance mondiale. Le financement de l’énorme dette publique (36.000 milliards de dollars) se fait donc également relativement facilement (23% de détention par les non-résidents). Sans oublier, bien entendu, le rôle incontournable du dollar en tant que monnaie de transaction et de réserve, qui contraint les pays du monde à en détenir nécessairement.

La France, elle, ne compense pas son déficit budgétaire récurrent par une balance courante positive, et elle subit même – la note n’en parle pas mais nous l’avons signalé dans notre article précédent – une inquiétante fuite de capitaux.

La France cumule donc les mauvais points, et cela se voit par un taux de détention de sa dette publique par les non-résidents, les investisseurs étrangers, de 54%, soit nettement au-dessus des autres pays cités.

Comme l’indique Patrick Artus, "Le cas le plus dangereux : celui des pays qui ont un déficit budgétaire, un déficit de leur balance courante et pas d’entrées de capitaux à long terme."

| France | Italie | Japon | États-Unis | |

| Déficit public | - | - | - | - |

| Balance courante | - | + | + | - |

| Entrée/sortie de capitaux à long terme | - | 0 | 0 | + |

(- : déficit ; + : excédent ; 0 : équilibre)

Attention, nous ne sommes pas en train de dire qu’un déficit budgétaire élevé n’est pas grave, mais que la contrainte qu'il représente pour un pays dépend de l'ensemble de ses flux de capitaux. Et pour la France, la situation s’avère particulièrement dangereuse : une perte de confiance de la part des investisseurs étrangers pourrait rapidement entraîner une incapacité à se financer, ce qui mènerait à une faillite du système financier, suivie d'un blocage des comptes bancaires et de l’assurance-vie (directive BRRD et loi Sapin 2, cf notre précédent article).

Quand on constate la velléité du budget 2025, l’inconsistance des débats, l’incapacité à réduire les dépenses, le concours Lépine de création de nouveaux impôts, on en déduit que cette épée de Damoclès n’est manifestement pas prise en compte par le personnel politique.

Que les épargnants ne soient pas, eux non plus, aveugles…

Aucun commentaire:

Enregistrer un commentaire